2025. 2. 4. 14:11ㆍ해외 기업 실적분석

아메리칸 익스프레스 투자자관계 홈페이지

American Express Company - Investor Relations

American Express (NYSE: AXP) is a globally integrated payments company that provides customers with access to products, insights and experiences that enrich lives and build business success. Our integrated payments platform includes card-issuing, merchant-

ir.americanexpress.com

아메리칸 익스프레스(American Express, 이하 아멕스)는 2024년 4분기 실적을 발표하며 강한 수익성을 다시 한번 입증했습니다. 특히 프리미엄 카드 전략을 바탕으로 높은 매출 성장과 견조한 수익을 기록하며 2025년에도 지속적인 성장이 기대됩니다.

이번 글에서는 아멕스가 어떤 회사인지 2024년 4분기 실적은 어땠는지 그리고 앞으로의 전망과 리스크는 무엇인지 살펴보겠습니다.

■ 아메리칸 익스프레스(American Express)란?

아메리칸 익스프레스는 미국을 대표하는 금융 서비스 기업으로 신용카드 및 결제 네트워크 사업을 운영하는 회사입니다.

📌 설립 연도 : 1850년

📌 본사 : 미국 뉴욕

📌 티커 : AXP (뉴욕증권거래소)

📌 주요 사업 : 신용카드, 여행 및 비즈니스 금융 서비스

📌 경쟁사 : 비자(V), 마스터카드(MA), 디스커버(DFS)

💳 아멕스의 특징은?

✅ 프리미엄 카드 시장 점유율 1위 – 연회비가 높은 대신 강력한 리워드 제공

✅ 자체 결제 네트워크(Closed-loop system) – 카드 발급과 결제 처리를 직접 운영

✅ 높은 가맹점 수수료 – 매출의 상당 부분이 카드 결제 수수료에서 발생

↓ ↓ ↓ ↓ 아메리칸 익스프레스의 2024년 4분기 실적을 살펴보겠습니다.

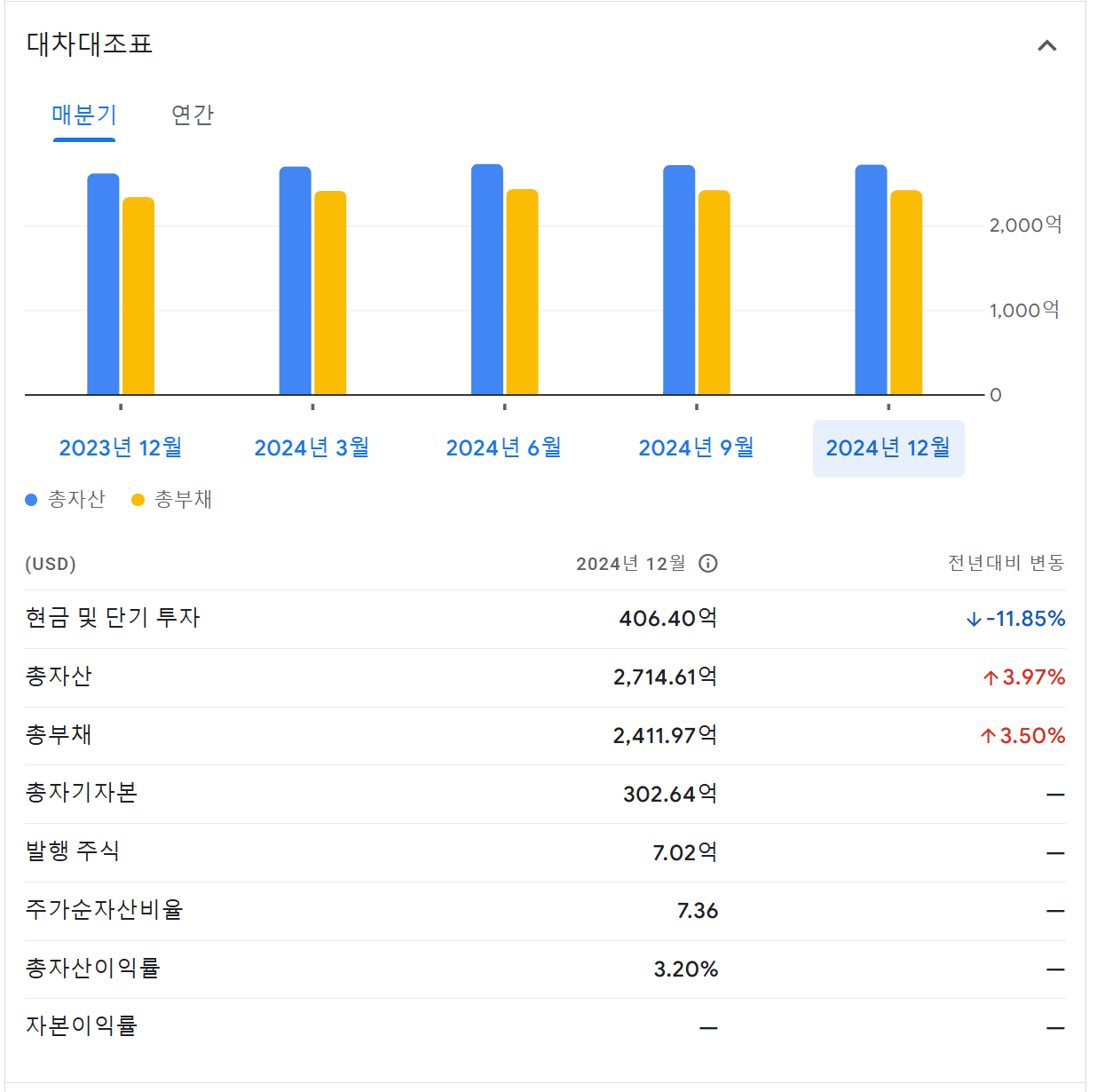

■ Q4 2024 실적

아메리칸 익스프레스는 견조한 소비 지출 증가와 프리미엄 카드 전략을 바탕으로 강한 실적을 기록했습니다.

[YoY(Year-over-Year)는 전년 동기 대비 성장률]

🔹 총 매출 : $171억 7천만 (YoY +9%)

🔹 순이익 : $21억 7천만 (YoY +12%)

🔹 EPS(주당 순이익) : $3.04 (YoY +16%)

🔹 신규 카드 발급 : 300만 장 (YoY +13%)

💳 카드 회원 지출(Billed Business) 증가

- 총 카드 지출: 4,084억 달러 (YoY +8%)

- 국제 카드 사용량: 전년 대비 11% 증가

- 항공사 지출: 전년 대비 13% 증가 (비즈니스·퍼스트 클래스 이용 증가)

프리미엄 카드 회원들의 지출이 증가하면서 높은 수익성과 성장성을 다시 한번 증명했습니다.

■ 주요 실적 포인트

🔹 강력한 프리미엄 카드 성장

아멕스는 여전히 프리미엄 카드 시장에서 강력한 입지를 유지하고 있습니다.

📌 밀레니얼·Z세대의 카드 지출 증가 (YoY +16%)

📌 신규 플래티넘 및 골드 카드 발급이 전체의 60% 차지

📌 고객 1인당 평균 연회비 수익 증가 → 카드 수수료 매출 YoY +17%

💡 프리미엄 카드 전략의 성공

아멕스는 높은 연회비를 부과하면서도 여행, 다이닝, 라이프스타일 서비스를 앞세워

고소득층 및 충성도 높은 고객을 유치하는 전략을 이어가고 있습니다.

🔹 금리 환경과 신용 리스크 관리

최근 금리 인상에도 불구하고 아멕스는 신용 손실을 잘 관리하고 있습니다.

📌 순이자 수익 (Net Interest Income) : $15.5B (YoY +18%)

📌 신용 손실 충당금 (Provision for Credit Losses) : $1.3B (YoY -10%)

📌 연체율(30일 이상 연체 비율) : 1.3% (안정적 유지)

👉 즉! 카드 대출 수익이 증가했지만 연체율 상승 없이 신용 관리를 잘하고 있는 모습!

🔹 배당 및 주주 환원 정책

아멕스는 주주들에게도 적극적으로 이익을 돌려주고 있습니다.

📌 배당금 17% 인상 → 주당 $0.82

📌 자사주 매입 지속 → 2024년 40억 달러 규모의 주식 환원 계획

주주 친화적인 정책을 유지하며 장기 투자자들에게도 매력적인 기업으로 자리 잡고 있습니다.

■ 2025년 전망과 리스크

💡 2025년 전망

아메리칸 익스프레스는 2025년에도 지속적인 성장을 예상하고 있습니다.

💡 그러나 리스크도 존재!

1️⃣ 경기 둔화 가능성 – 소비 지출이 둔화되면 카드 사용량 감소 가능

2️⃣ 금리 인상 지속 여부 – 카드 대출 수익은 증가하지만 신용 리스크 관리가 중요

3️⃣ 비자(V), 마스터카드(MA)와의 경쟁 – 글로벌 확장성에서 약점

👉 그러나, 아멕스는 프리미엄 카드 시장에서 확고한 위치를 차지하고 있어 장기적으로 긍정적 전망!

■ 아멕스, 여전히 강한 성장 지속!

✅ 소비 지출 증가에 따른 매출 성장 지속

✅ 프리미엄 카드 전략이 효과적으로 작용

✅ 배당 및 자사주 매입 확대로 주주 환원 강화

✅ 2025년에도 강한 실적 전망

💰 투자자 입장에서 보면?

아메리칸 익스프레스는 여전히 경기 회복과 함께 지속적인 성장이 기대되는 기업입니다.

배당과 자사주 매입을 꾸준히 하며 장기적으로 안정적인 투자처로 매력적인 모습입니다.

📌 여러분의 생각은?

아멕스는 계속 성장할까요? 아니면 경쟁사들이 따라잡을까요?

댓글로 의견을 남겨주세요! 😊

📢 오늘도 성공적인 투자 하시길 바랍니다. 이상 오사드였습니다! 🚀

[이 글에서 제공하는 투자 관련 내용은 철저히 작성자의 개인 의견이며 특정 업종 또는 종목에 대한 추천, 매수, 매도 의견이 절대 아닙니다. 본 글의 내용은 단순히 참고용으로만 사용하시기 바라며 모든 투자 결정은 반드시 독자 본인의 판단에 따라 신중하게 이루어져야 합니다. 투자에는 항상 리스크가 따르므로 여유 자금으로 하시길 권장드립니다.]

'해외 기업 실적분석' 카테고리의 다른 글

| 마이크로소프트 2025년 2분기 실적 분석 – 클라우드가 모든 걸 삼킨다 (7) | 2025.02.14 |

|---|---|

| 🛫 보잉(Boeing) – 위기의 항공기 제조사, 다시 날아오를 수 있을까? (4) | 2025.02.10 |

| Verizon(버라이즌)의 2024년 실적 분석 (12) | 2025.01.30 |

| Travelers Companies, Inc. – 2024년 실적 (7) | 2025.01.30 |

| P&G[NYSE 상장] 세계적 소비재 기업의 2024년 4분기 성과 (3) | 2025.01.24 |